Zeldzame verhoging van de spaarrente

Geplaatst op 01 september 2016

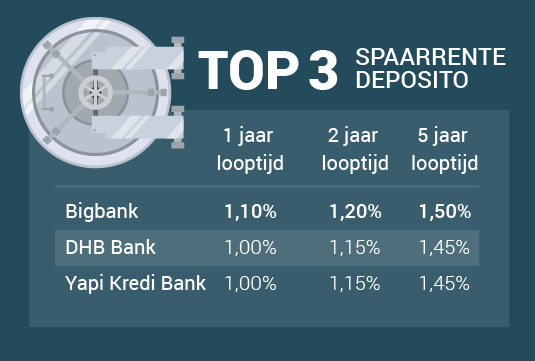

Eindelijk is er weer een verhoging van de spaarrente te melden. Deze komt van Bigbank, de internetbank met de hoofdvestiging in Estland. Wie bij Bigbank de spaarrente bijvoorbeeld voor een jaar vastzet, ontvangt nu 1,10 procent spaarrente. De hoogste spaarrente in Nederland voor dat termijn. Maar wat is het risico bij deze van oorsprong buitenlandse bank?

Bigbank is gespecialiseerd in deposito’s. Je kunt er terecht voor rekeningen waarbij het spaargeld tot tien jaar vast staat. De minimale inleg bedraagt € 1.000.

Slechte ervaring buitenlandse spaarbanken

De ervaring met buitenlandse spaarbanken zijn niet altijd even goed geweest in het verleden. Met als dieptepunt Icesave, dat in 2008 failliet ging. Niet bepaald een aanmoediging om opnieuw het spaargeld van de oude vertrouwde Nederlandse rekening te halen. Toch is het niet reëel om alle buitenlandse banken over één kam te scheren.

Verschil met Icesave

Icesave ging ten onder doordat de bank veel te groot geworden was. Wanneer een te groot deel van de spaarders opeens het geld weer op wilde nemen, kon de bank dat niet opvangen. Bovendien investeerde de bank het spaargeld in risicovolle beleggingen. Met het risico dat deze verlies opleverde en er nog meer spaargeld nodig was om de slechte resultaten te compenseren.

Bigbank heeft een andere werkwijze. De bank leent het spaargeld hoofdzakelijk uit aan particulieren. Dit is doorgaans minder risicovol dan grote leningen aan bedrijven, of beleggingen in aandelen. Daarnaast is de economie van Estland gezonder dan destijds in IJsland, waar Icesave haar basis had.

Depositogarantiestelsel

Aangezien de bank opereert vanuit Estland, valt je spaargeld niet onder het Nederlandse depositogarantiestelsel. Estlandland maakt sinds 2004 deel uit van de EU. Hierdoor valt spaargeld wel onder de garantiestelling van € 100.000 per spaarder per bank.

Geen enkel risico?

Net als iedere bank loopt ook Bigbank risico’s. De bank is voor haar inkomsten puur afhankelijk van de vraag naar leningen. Valt die vraag tegen, dan kan dit niet gecompenseerd worden met andere inkomsten. Dit terwijl er wel veel spaargeld vaststaat waar de bank een vergoeding over moet betalen.

Ondanks het Europese Garantiestelsel is het niet ideaal dat je niet bij de Nederlandse toezichthouders terecht kunt als de bank failliet gaat. Al is het alleen maar omdat je niet in het Nederlands kunt communiceren. Daarnaast is ook niet zeker hoe overheden reageren wanneer het daadwerkelijk fout gaat. Bij Icesave kregen spaarders hun spaargeld in eerste instantie terug van De Nederlandsche Bank. Dit omdat de IJslanders lange tijd dwars lagen.

Een van oorsprong buitenlandse bank als Bigbank meteen in de hoek zetten vanwege het risico is te kort door de bocht. Toch kun je voor 0,10 procent minder ook terecht bij DHB bank of Yap Kredi. Spaarbanken die wel onder het Nederlandse depositogarantiestelsel vallen. Nog een alternatief is de lage spaarrente bij lokale bank accepteren. Heb je jouw geld door omstandigheden toch nodig, kun je daar gewoon langs voor overleg. Iets dat bij een internetbank onmogelijk is, laat staan als deze in Estsland is gevestigd.